- Что такое издержки производства?

- Экономика. Термины. Издержки производства.

- Виды издержек.

- Виды внешних издержек.

- Пути и методы снижения издержек производства

- Постоянные и переменные затраты

- Учредительская прибыль

- Затраты на складскую деятельность

- Каковы затраты и экономия?

- Дополнительные затраты

- ЗАТРАТЫ И ПРИБЫЛЬ

- Задание 14499

- Задание 17788

- Расчет издержек производства

- Задание 15270

- Задание 14934

- Задание 15020

Что такое издержки производства?

Итак, покупатели стремятся меньше потратить, а продавцы – побольше продать, чтобы получить как можно больше выручки. Однако далеко не все деньги, полученные с продаж, производители кладут к себе «в карман».

Значительная (если не большая) часть их выручки уходит на оплату издержек производства – то есть затрат, необходимых на изготовление, транспортировку, продвижение и сбыт продукции.

Постоянные и переменные издержки. Постоянные издержки — это в экономике неизменный размер ресурсов, который фирма потратит на производство товаров и услуг. Переменные издержки предприятия — это постоянно меняющиеся затраты, которые зависят от объемов производства продукции, переменную часть зарплаты и пр.

Важно понимать, что и постоянные и переменные издержки в долгосрочном периоде будут переменными. К примеру, электричество 20 лет назад стоило дешевле, чем сейчас. Это же справедливо для топлива (бензина, солярки), нефти, газа и пр.

Издержки — это размер ресурсов в денежном ином выражении, которые производитель затратил за производство одной или более одной единиц продукции за определенное время.

Издержки – затраты, связанные с производством благ (их необходимо понести, для того чтобы создать благо).

Издержки делятся на внешние и внутренние.

Внешние издержки – затраты на приобретение факторов производства (также называются явными или бухгалтерскими). Такие издержки имеют конкретное денежное выражение и отражаются в бухгалтерской документации фирмы.

Внутренние издержки – издержки в виде наилучшего альтернативного варианта использования факторов производства (также называются неявными или альтернативными).

Внешние издержки делятся на два вида:

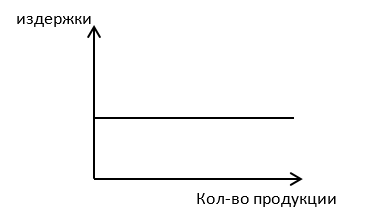

Постоянные издержки – издержки которые не зависят от объема (количества) выпускаемой продукции (остаются всегда на одном уровне, вне зависимости от количества выпускаемой продукции).

На графике, постоянные издержки отображаются прямой горизонтальной линией.

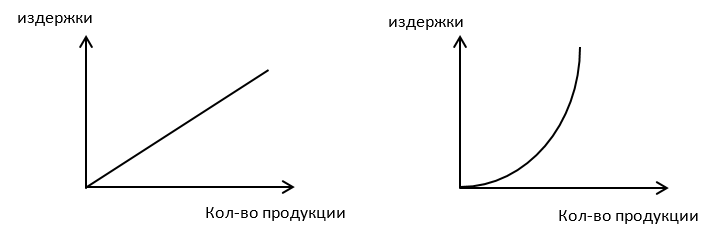

Переменные издержки – издержки, величина которых напрямую зависит от объема (количества) выпускаемой продукции (чем больше продукции производится, тем больше переменные издержки).

На графике, переменные издержки отображаются наклонной прямой или ветвью параболы, выходящими из начала координат (т.к. если продукция не производится, то переменные издержки равны 0).

*Амортизационные отчисления — отчисления для возмещения износа оборудования на производстве.

Привет! На связи методический отдел федеральной сети курсов ЕГЭ и ОГЭ Lancman School («Ланцман скул»). Сегодня мы расскажем о том, как готовиться в 2021-2022 учебном году к ЕГЭ по обществознанию.

Пора развеять мифы по теме «Постоянные и переменные издержки» на ЕГЭ по обществознанию.

Постоянные и переменные издержки производства не связаны с тем, насколько часто они возникают. Для определения вида издержки вопрос нужно ставить иначе: зависит она от объема производства или нет.

Если издержка не зависит от объема производства, то она постоянная, если зависит — переменная. Например, вне зависимости от того, сколько автомобильный завод производит машин, он должен платить за аренду помещения (постоянная). При этом будет прямая зависимость объема производства с тратами на электроэнергию (переменная).

Хочешь БЕСПЛАТНО разобрать с опытным преподавателем все детали новых усложнённых вариантов ЕГЭ по обществознанию 2022 года — приходи на пробное занятие в Lancman School. Мы 13 лет готовим к ЕГЭ на высокие баллы и знаем об экзаменах и поступлении в хорошие вузы буквально всё. Решишь продолжить готовиться к ЕГЭ вместе с нами весь год — дадим скидку после бесплатного пробного занятия. Любой вопрос смело пиши сюда.

Если ты живешь не в Москве, но хочешь заниматься с лучшими столичными репетиторами и сдать ЕГЭ на 80+ баллов, то регистрируйся на наши онлайн-курсы. В этом году мы включили в договор пункт, гарантирующий поступление на бюджет в любой вуз страны. Если ученик будет соблюдать все обговоренные условия, он обязательно поступит. В противном случае мы вернём деньги. Первое пробное занятие БЕСПЛАТНО.

Если материал показался интересным – ставь лайк, делись с друзьями в соцсетях и подписывайся на обновления нашего блога. Кнопку подписки ты найдёшь сразу под постом. Мы пишем о ЕГЭ много (а главное, интересно).

Обложка поста: pixabay.com

Эта статья на Яндекс.Дзене:

Таблица. Постоянные и переменные издержки с формулами

Успешность предпринимательской деятельности (бизнеса) определяется размером прибыли. Расчет прибыли производится по формуле: = – .

Какие же затраты (издержки) должен произвести производитель для того, чтобы создать товар или услугу? Это:

Рассмотрим типы издержек:

Постоянные издержки – это затраты, не зависящие от объема выпускаемой продукции. То есть это такие расходы, которые производитель вынужден произвести даже если его доход не составил и рубля.

К ним относятся:

– это затраты, составляющие себестоимость товара/услуги, величина которых зависит от объема выпускаемой продукции.

Внешние и внутренние издержки

Внешние (явные) издержки — это все затраты фирмы, отражающиеся в отчете фирмы, поэтому их иначе называют бухгалтерскими.

Внутренние (скрытые или экономические) издержки — это затраты собственно используемого ресурса для ведения бизнеса.

К примеру, в своем помещении вы открыли магазинчик и работаете в нем сами. Допустим, что при таком использовании имеющихся ресурсов, доход за месяц составил 20 000 р. Если бы бизнеса у вас не было, то помещение можно сдавать в аренду, например, за 10 000 р., а самому устроиться менеджером фирмы за плату 15 000р. Мы видим разницу и понимаем, какой вариант использования ресурсов выгоден.

Таким образом, внутренние издержки – это деньги, которыми жертвует производитель, использующий свои ресурсы для ведения собственного бизнеса.

Экономика. Термины. Издержки производства.

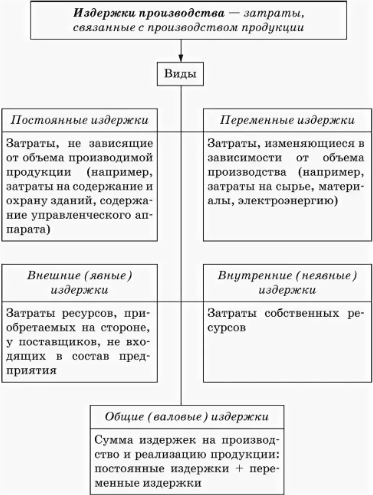

Издержки производства — затраты, связанные с производством товаров.

Функция издержек – максимальная оптимизация производства для выхода на максимальные объемы при минимальных затратах.

Виды издержек.

Внешние (явные, бухгалтерские) издержки — оплата расходов за ресурсы, которые не принадлежат владельцу предприятия. В число таких расходов входят траты, понесенные в результате покупки материалов, сырья, энергетических ресурсов, а также выплата заработной платы работников по найму (не входящих в число работников фирмы). Характерной чертой издержек такого типа становится их отражение в бухгалтерских документах.

Внутренние (неявные)издержки — издержки, используемые только в отношении собственного ресурса (ресурсов) без затрат на труд или услуги лиц, не состоящих в числе данной фирмы или другого юридического лица. Это те расходы, которые понесены в результате использования личных ресурсов владельца фирмы и не подлежат оплате. Например, затраты на улучшение качества какой-либо конкретной продукции. Это земля, помещение фирмы.

Это и издержки, означающие упущенные возможности (прибыль, которую собственник мог получить, если бы вложился не в бизнес А, а в бизнес Б) – этот вид издержек важен при планировании дальнейшей экономической деятельности.

Виды внешних издержек.

Постоянные издержки – те, которые не зависят от объема производства, то есть предприниматель будет их нести в любое время, даже если вдруг производство будет на какое-то время остановлено:

Переменные издержки – издержки, величина которых прямо зависит от объема выпускаемой продукции:

Пути и методы снижения издержек производства

Цель предпринимателя: уменьшить издержки, получить максимальную прибыль.

Материал подготовила: Мельникова Вера Александровна.

Для того, чтобы организовать производство, необходимо располагать определенными средствами. Например, чтобы открыть пекарню, необходимы печи, помещение и мука, для открытия пошивочной мастерской нужны швейные машины и ткани. Приобретение и использование этих материалов и является затратами. Любая предпринимательская деятельность обязательно предполагает наличие затрат или издержек производства.

В общем выделяют следующие виды издержек:

Таблица: виды издержек производства.

Экономические издержки, в свою очередь, делятся на две категории:

а) постоянные издержки – это те затраты, которые не зависят от объема выпускаемой продукции. Например оплата за аренду здания, заработная плата управленческого персонала и тому подобные затраты.

б) переменные издержки – это те затраты, которые зависят от объема производства. Например, заработная плата работников, сырье, топливо, электроэнергию, тару или упаковку.

Средства, которые фирма тратит на одну единицу продукции, называются средними издержками. Знать величину средних издержек необходимо, чтобы устанавливать рыночную цену на товар. Цена должна быть несколько выше средних издержек, чтобы предприниматель получал прибыль.

Прибыть бывает двух видов:

Задание EO0801sПроведите соответствие между данными примерами и видами издержек фирмы в краткосрочном периоде: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

Ответ запишите в таблицу.

К постоянным издержкам относят те, которые не зависят от объема выпускаемой продукции: например, плата за аренду помещения, коммунальные услуги, затраты на амортизацию и заработную плату управленческого персонала. Переменные издержки же зависят от объема производства и реализации продукции: к ним относится приобретение сырья, транспортные услуги, оплата труда, энергии, топлива, расходы на упаковку. Исходя из этого, нетрудно определить, что оплата транспортных услуг за перевозку товара, сдельная оплата труда наемных работников и приобретение сырья – переменные издержки, а арендная плата и оклады администрации – постоянные.Ответ: 21122

24. ЗАТРАТЫ И ПРИБЫЛЬ

Затраты (издержки) – расходы, необходимые для производства товаров и услуг. Издержками называются расходы, понесенные в процессе экономической деятельности, связанной с производством продукции или оказанием услуг.

Виды затрат (издержек): постоянные – издержки на производство, которые не зависят от объема производства (издержки на аренду зданий или земли, покупку станков и оплату электроэнергии); • переменные – издержки, которые изменяются в зависимости от объема производства (затраты на сырье, оплата труда работников). Чем больше необходимо произвести товаров, тем больше придется потратить сырья и привлечь рабочей силы; • общие издержки – это сумма постоянных и переменных издержек. Общими называют все издержки, которые фирма или предприятие тратит на производство товаров или оказание услуг; • бухгалтерские издержки – расходы предприятия, которые подтверждены бухгалтерскими документами (чеками, накладными, счетами и т. д.). Фирма покупает ресурсы для производства, оплачивает их и получает от продавцов бухгалтерские документы. Эти документы подтверждают издержки фирмы и необходимы для произведения отчетности перед налоговыми органами; • экономические издержки – все издержки (расходы), связанные с экономической деятельностью предприятия, включая неучтенные в бухгалтерии капиталы и имущество. Если у фирмы есть собственные ресурсы (здания, автомобили, офисная техника и т. д.). то она может не оплачивать их, но пользоваться ими для своей деятельности.

Прибыль – это рост, увеличение, приращение капитала. Основной целью деятельности коммерческих организаций и предприятий является получение максимальной прибыли или дохода. Максимальная прибыль обеспечивается выпуском оптимального количества готовой продукции. Прибыль также оценивается как разница между доходом и издержками. Если затраты превышают доходы, то компания может разориться.

Сторонники теории меркантилизма считали, что прибыль возникает из внешней торговли. Знаменитый экономист Адам Смит считал, что прибыль – это вычет из продукта труда рабочего. Карл Маркс описывал прибыль как форму прибавочной стоимости, порожденной наемным трудом. Дж. Кейнс рассматривал прибыль как часть национального дохода. Современные экономисты оценивают прибыль как доход или вознаграждение за осуществленную предпринимательскую деятельность.

Основные источники финансирования бизнеса. Все источники финансирования предприятий можно разделить на собственные, заемные и безвозмездные:

• заемные средства: долгосрочные и краткосрочные кредиты. Кредит – временное одалживание денежных средств. Кредиты можно брать в банках и у других кредитных организаций; • безвозмездные средства, полученные у государства. Государство предоставляет безвозмездное финансирование организаций, существование которых может оказать позитивное влияние на развитие экономики, науки или культуры страны.

Дополнительные затраты

Все знают, что иномарки в России угоняют чаще, чем отечественные «жигули». Поэтому владельцы Mersedes и BMV уже привыкли соблюдать особые меры предосторожности. При поездке же по Африке или бедным странам Азии не только престижные марки, но и любая

Постоянные и переменные затраты

2.5. Постоянные и переменные затраты

Издержки производства – расходы, денежные траты, которые необходимо осуществить для создания товара. Для предприятия (фирмы) они выступают как оплата приобретенных факторов производства. Экономические издержки – те выплаты, которые

Учредительская прибыль

4.4.2. НДС и налог на прибыль

Глава 26.2 Налогового кодекса РФ установила кассовый метод признания доходов и расходов при расчете единого налога. Это значит, что датой получения дохода признается день поступления средств, а датой признания расходов – день фактической оплаты.

Затраты на складскую деятельность

51. Затраты на складскую деятельность

Процесс хранения приводит к появлению некоторых затрат. Классификация затрат по складским функциям: затраты на складирование и затраты на действия (манипулирование), связанные с продвижением.Затраты на манипулирование можно

Каковы затраты и экономия?

Каковы затраты и экономия?

Для того, чтобы посчитать экономический эффект, нужно сопоставить расходы и предполагаемую выгоду. Траты будут состоят из двух частей: одноразовый расход на покупку самого GSM-шлюза и регулярных дополнительных расходов на SIM-карты, установленные

Обществознание. Полный курс подготовки к ЕГЭ

Шемаханова Ирина Альбертовна

Издержки производства – расходы, денежные траты, которые необходимо осуществить для создания товара. Для предприятия (фирмы) они выступают как оплата приобретенных факторов производства. Экономические издержки – те выплаты, которые фирма должна произвести поставщикам необходимых ресурсов (трудовых, материальных, энергетических и т. д.), чтобы отвлечь эти ресурсы от использования в других производствах. Экономические издержки делятся на:

1) Внутренние (или неявные) – альтернативные издержки использования ресурсов, принадлежащих самой фирме, т. е. неоплаченные издержки. Неявные издержки: денежные платежи, которые могла бы получить фирма при более выгодном использовании принадлежащих ей ресурсов для собственника капитала, прибыль, которую он мог бы получить, вложив свой капитал не в данное, а в какое-то иное дело (предприятие).

Внешние (явные, бухгалтерские) – альтернативные издержки, которые принимают форму денежных платежей поставщикам факторов производства и промежуточных изделий. В число явных издержек входят: заработная плата рабочим, денежные затраты на покупку и аренду станков, оборудования, зданий, сооружений, оплата транспортных расходов, коммунальные платежи, оплата поставщиков материальных ресурсов, оплата услуг банков, страховых компаний.

2) Частные (если они исследуются с точки зрения отдельной фирмы или отдельного производителя) и общественные (если издержки анализируются с точки зрения общества в целом и возникают внешние эффекты) издержки. Общественные и частные издержки совпадают лишь при отсутствии внешних эффектов, либо при условии равенства нулю их суммарного эффекта.

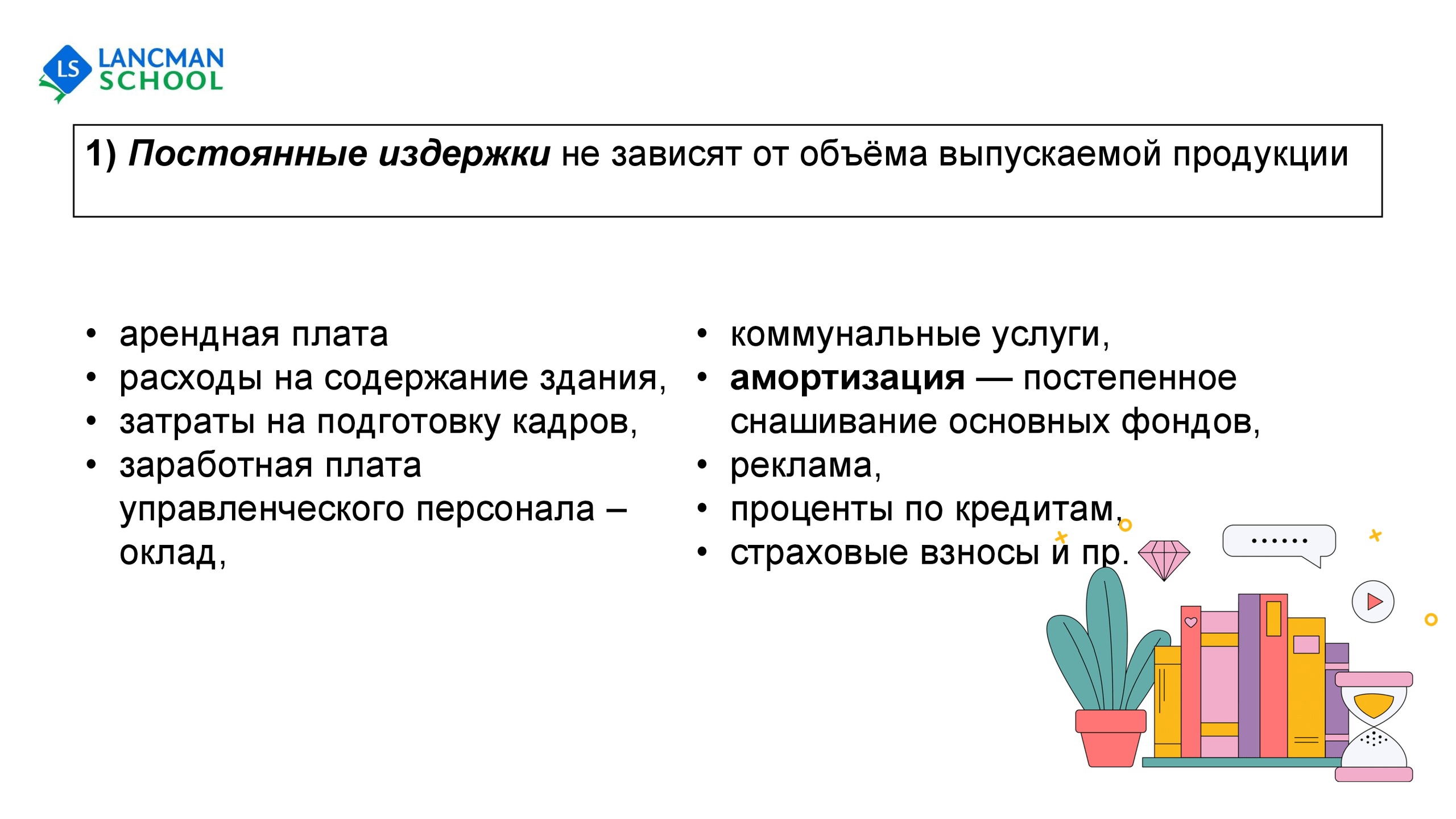

3) Постоянные – часть общих издержек, которая не зависит на данный момент времени от объема выпускаемой продукции (арендная плата фирмы за помещение, расходы на содержание здания, затраты на подготовку и переподготовку кадров, заработная плата управленческого персонала, расходы на коммунальные услуги, амортизация). Все эти затраты будут характерны для всех циклов производства товара.

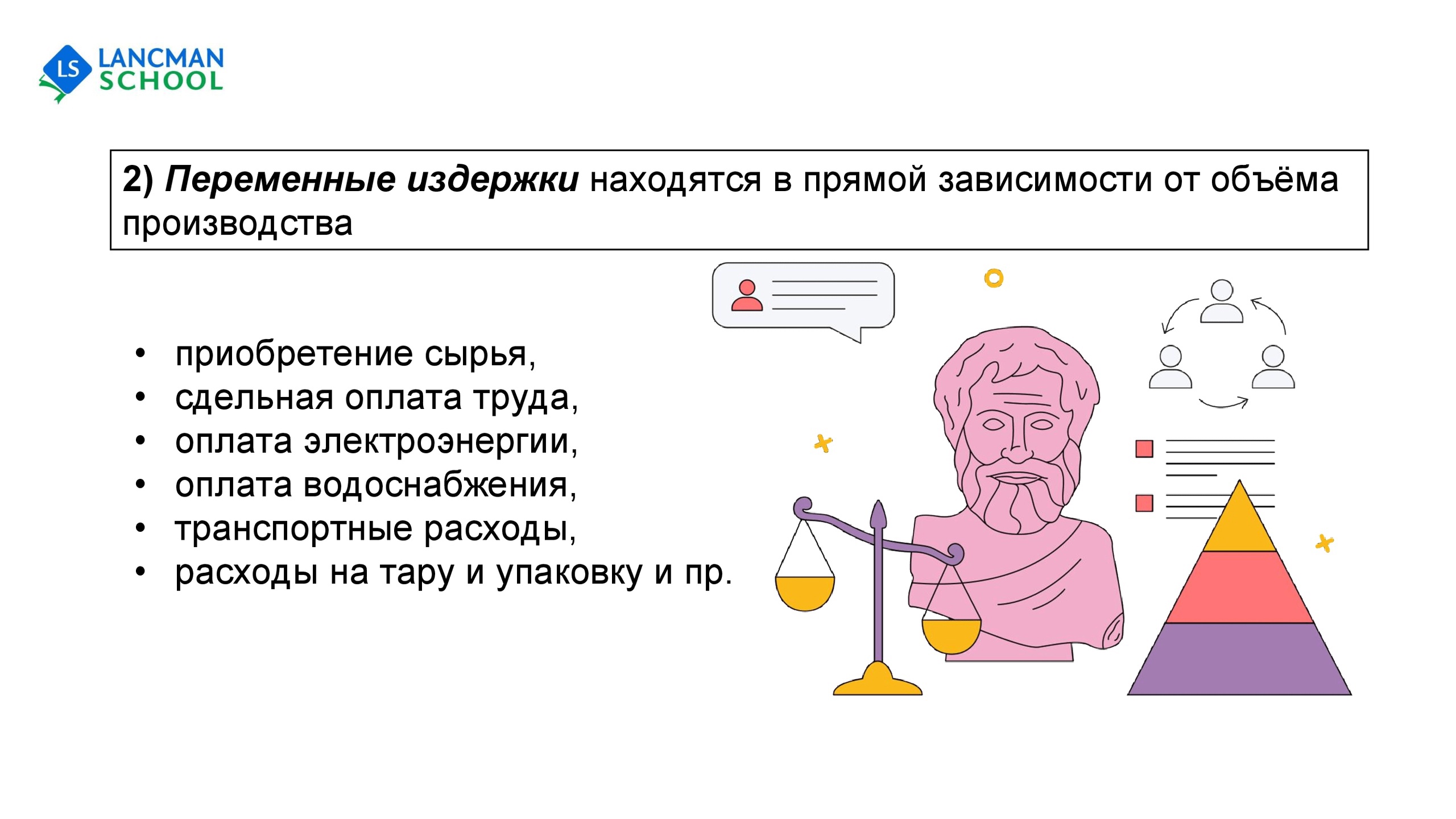

Переменные – часть общих издержек, величина которых на данный период времени находится в прямой зависимости от объема производства и реализации продукции (приобретение сырья; оплата труда, энергии, топлива, транспортных услуг; расходы на тару и упаковку и т. п.). Классификация переменных затрат: а) по характеру зависимости от объема выпуска (пропорциональные, дегрессивные, прогрессивные); б) по статистическому принципу (общие, средние); в) по способу отнесения на себестоимость продукции (прямые, косвенные); г) по отношению к производственному процессу (производственные, непроизводственные).

Общие (валовые) – те затраты, которые несет предприятие в течение одной стадии производства.

4) Невозвратные – в широком смысле, те расходы, которые фирма не сможет вернуть, даже если она прекратит свою деятельность (например, расходы на регистрацию фирмы и получение лицензии, подготовку рекламной надписи или названия фирмы на стене здания, изготовление печатей и т. д.); в узком смысле, это затраты на те виды ресурсов, которые не имеют альтернативного использования (например, расходы на специализированное оборудование, изготовленное по заказу фирмы). Совокупные издержки представляют собой общие расходы фирмы на оплату всех факторов производства. Совокупные издержки зависят от объема выпускаемой продукции и определяются: количеством; рыночной ценой используемых ресурсов.

Факторы, влияющие на снижение затрат и себестоимости

1. Повышение технического уровня производства: внедрение новой, прогрессивной технологии, механизация и автоматизация производственных процессов; улучшение использования и применение новых видов сырья и материалов; изменение конструкции и технических характеристик изделий; прочие факторы, повышающие технический уровень производства.

2. Совершенствование организации производства и труда: изменения в организации производства, формах и методах труда при развитии специализации производства; совершенствовании управления производством и сокращении затрат на него; улучшении использования основных фондов; улучшении материально-технического снабжения; сокращении транспортных расходов; прочих факторов, повышающих уровень организации производства.

3. Изменение объема и структуры продукции, которые могут привести к относительному уменьшению условно-постоянных расходов (кроме амортизации), относительному уменьшению амортизационных отчислений, изменению номенклатуры и ассортимента продукции, повышению ее качества.

4. Улучшение использования природных ресурсов: изменение состава и качества сырья; изменение продуктивности месторождений, объемов подготовительных работ при добыче, способов добычи природного сырья; изменение других природных условий.

5. Отраслевые и прочие факторы: ввод и освоение новых цехов, производственных единиц и производств; анализ резервов снижения себестоимости в результате ликвидации устаревших и ввода новых цехов и производств на более высокой технической основе, с лучшими экономическими показателями.

Меры по снижению постоянных затрат: сокращение коммерческих и административных расходов; наиболее полная загрузка активов; сокращение объема потребления коммерческих услуг; продажа неиспользуемых оборотных и нематериальных активов.

Меры по снижению переменных затрат: снижение численности работников основного и вспомогательного производств за счет роста производительности труда; переход от сдельной заработной платы к повременной; сокращение запасов сырья, материалов и готовой продукции; внедрение ресурсосберегающих технологий; замена материалов на более дешевые.

Экономическая прибыль – разница между совокупной выручкой фирмы и экономическими издержками. Превышение денежных поступлений над суммой экономических издержек означает, что предприятие имеет чистую прибыль, его существование оправдано, оно может успешно развиваться. Бухгалтерская прибыль – разница между совокупной выручкой и бухгалтерскими издержками.

Данный текст является ознакомительным фрагментом.

Постоянные замки

Дверные врезные замки. На рис. 6 показан врезной дверной замок простейшего типа. Для удержания ригеля в закрытом положении в замке имеется цухальтер (1), насаженный на ось (2) и отжимаемый вниз пружиной (3), которая укреплена на стоечке (4). Прямоугольная

Дополнительные затраты

Астрономические постоянные и единицы

Система постоянных IERS

ЗАТРАТЫ И ПРИБЫЛЬ

24. ЗАТРАТЫ И ПРИБЫЛЬ

Затраты (издержки) – расходы, необходимые для производства товаров и услуг. Издержками называются расходы, понесенные в процессе экономической деятельности, связанной с производством продукции или оказанием услуг.Виды затрат (издержек): постоянные

Задание 14499

Внимательно прочитайте текст задания и выберите верный ответ из списка

Задание 17788

Выберите верные суждения об издержках фирмы и запишите цифры, под которыми они указаны.

Расчет издержек производства

Общая формула прибыли (π) выглядит так: π = TR – TC, где TR – это общая выручка, складывающаяся из стоимости всего объема проданной продукции (P*Q), а TC – это общие издержки, т.е. сумма затрат на выпуск всей продукции фирмы.

Очевидно, что издержки могут и превысить объем полученной выручки – тогда прибыль предприятия окажется отрицательной, и продолжать вести бизнес в тех же условиях будет нецелесообразным. Поэтому ключом к успеху предпринимательской деятельности является грамотный учет всех производственных затрат.

Задание 15270

Введите ответ в поле ввода

Задание 14934

Сумма явных и неявных издержек составляет экономические издержки. Вычтя из величины обшей выручки (TC) экономические издержки, можно вычислить экономическую прибыль. Если она окажется положительной, то вы – хороший предприниматель, и вам стоит продолжать вести бизнес.

Задание 15020

Для начала посчитаем только себестоимость производства.

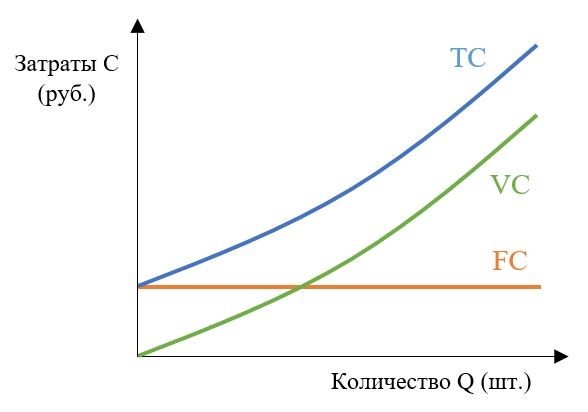

Во-первых, в любом бизнесе есть постоянные затраты, которые придется понести, даже если производство будет полностью остановлено: аренда помещения, повременная зарплата персоналу, амортизационные отчисления (в счет износа основного капитала), проценты по ранее взятым кредитам и ссудам, расходы на рекламу.

Во-вторых, существуют издержки, которые напрямую зависят от объемов производимой продукции и возрастают с каждой дополнительной единицей выпуска – переменные затраты: закупка сырья и материалов, сдельная зарплата работникам, затраты на транспортировку продукции, коммунальные платежи (вода, электроэнергия), налог на прибыль и другие.

Теперь изобразим переменные (Variable Costs – VC), постоянные (Fixed Costs – FC) и общие издержки (Total Costs – TC) на графиках (справа). Все это составляет явные, или бухгалтерские издержки – реально осуществленные денежные затраты, из которых складывается себестоимость товара.

Для принятия решения о том, является ли целесообразным для предпринимателя продолжать вести бизнес, недостаточно учитывать только их.

Экономисты включают в издержки не только фактические затраты, но и те доходы, которых вы лишаетесь, выбрав данный вариант вложения собственных средств и использования своего рабочего времени – альтернативные, или неявные издержки. Например, если вы организуете производство в собственном помещении, то к неявным затратам относится та сумма, которую вы могли бы получить, сдавая это помещение в аренду другому предпринимателю.