- Задание 14089

- Задание 14499

- Задание 15075

- Прибыль

- Себестоимость.

- Издержки производства.

- Производительность труда.

- Фондоотдача.

- Рентабельность.

- Эффективность производства.

- Пути достижения экономического роста.

- Установите соответствие между примерами и видами издержек фирмы в краткосрочном периоде

- Верны ли следующие суждения об измерителях экономического роста?

- Фирма «Пушинка» – ателье, специализирующееся на пошиве школьной формы. Найдите в приведённом списке примеры постоянных издержек фирмы «Пушинка» в краткосрочном периоде.

- Ниже приведён перечень примеров. Все они, за исключением двух, являются переменными издержками в краткосрочном периоде.

- Выберите верные суждения об издержках в краткосрочном периоде и запишите цифры, под которыми они указаны.

- Постоянные издержки

- Как рассчитать средние постоянные издержки

- Переменные издержки

- Как рассчитать средние переменные издержки

- Как сократить постоянные издержки или перевести их переменные

- Заключение

Задание 14089

Внимательно прочитайте текст задания и выберите верный ответ из списка

Задание 14499

Введите ответ в поле ввода

Задание 15075

К списку страниц.

Микроэкономические показатели экономического роста – это показатели, характерные для конкретного хозяйствующего объекта: завода, фирмы и т.д.

Прибыль

Прибыль – это разница между себестоимостью продукции и ценой, за которую она была продана.

Себестоимость.

Себестоимость – это сумма затрат на производство и реализацию того или иного товара + издержки производства, выраженные в денежной сумме.

К издержкам относятся: затраты на сырьё, материалы, полуфабрикаты, топливо, электроэнергия, зарплата рабочим, амортизационные выплаты, отчисления на соцстрахование, затраты на сбыт продукции.

Себестоимость продукции можно снизить следующими способами:

Издержки производства.

Издержки производства – это затраты, связанные с производством товаров.

Постоянные издержки – это те траты, на которые не влияют объемы производимых предприятием товаров. Это издержки постоянных факторов изготовления продукции.

Переменные издержки – это траты, находящиеся в зависимости от объема производимого товара.

Общие издержки – те затраты, которые несет предприятие в течении одной стадии производства.

Общие = постоянные + переменные.

Пути снижения издержек:

Цель уменьшения издержек – снижение себестоимости продукции без ухудшения ее качества.

Явные и неявные издержки.

Явные (фактические) издержки рассчитываются на основании суммы трат компании на внешние ресурсы. Под внешними ресурсами понимаются резервы, не принадлежащие предприятию.

Явные издержки определяются суммой расходов предприятия на оплату внешних ресурсов, т.е. ресурсов, не находящихся в собственности данной фирмы. Например, сырье, материалы, топливо, рабочая сила и т.д.

К явным издержкам относится:

Амортизация – это возмещение в денежной форме износа основных производственных фонтов (то есть оборудования) путем постепенного переноса ими своей стоимости на создаваемую в процессе производства продукцию.

Отчисления, которые предназначаются для возмещения выбывающих (изнашиваемых) основных фондов, называются амортизационными отчислениями.

Неявные издержки – это издержки, связанные с упускаемыми возможностями наилучшего использования ресурсов фирмы. Неявные издержки определяются стоимостью внутренних ресурсов, т.е. ресурсов, находящихся в собственности данной фирмы.

К неявным издержкам относятся:

Бухгалтерские и экономические издержки.

Бухгалтерские издержки – это стоимость используемых фирмой ресурсов в фактических ценах их приобретения.

Бухгалтерские издержки = явные издержки.

Экономические издержки – это стоимость других благ (товаров и услуг), которые можно было бы получить при наиболее выгодном из возможных альтернативных направлений использования этих ресурсов. Они равны сумме явных и неявных издержек.

Возвратные и невозвратные издержки.

Возвратные издержки – это расходы, которые фирма в состоянии вернуть при прекращении своей деятельности.

Сначала компания вкладывает деньги в производство, затем реализует готовую продукцию, тем самым возвращая понесенные затраты и получая прибыль. Примеры таких затрат: расходы на сырье, зарплату и так далее.

Невозвратные издержки – это расходы, которые фирма не сможет вернуть в случае ликвидации бизнеса. Это расходы на регистрацию фирмы и получение лицензии, подготовка рекламной надписи или названия фирмы на стене здания, изготовление печатей.

Производительность труда.

Производительность труда – это количество и качество произведённой продукции за единицу времени (час, смену, месяц, квартал, год)

Пути повышения производительности труда:

Фондоотдача.

Фондоотдача – это объём произведённой продукции на единицу стоимости фондов, фондовых затрат.

Иными словами, фондоотдача – это окупаемость производства, возврат тех денег, которые были в него вложены. Чем быстрее происходит фондоотдача, тем, говорят, выше фондоотдача.

Рентабельность.

Рентабельность – это показатель доходности предприятия, она определяется соотношением затрат и прибыли. Чем выше прибыль по отношению к затратам, тем рентабельнее производство. Если прибыль невысокая или вообще её нет, то говорят о нерентабельности того или иного производства.

Рентабельность отражает степень эффективности использования материальных, трудовых, денежных ресурсов.

Повысить рентабельность – это значит получить больший финансовый результат при меньших расходах.

Порог рентабельности – это точка, отделяющая прибыльное производство от убыточного, в которой доходы предприятия покрывают его затраты.

Эффективность производства.

Эффективность производства = производительность труда + фондоотдача + себестоимость + рентабельность.

Таким образом, повышение эффективности производства – это главная задача предпринимательской деятельности, то, ради чего она вообще и проводится- ради получения дохода.

Пути достижения экономического роста.

Экстенсивный путь – количественное увеличение, расширение, распространение, не предусматривающее улучшения оборудования, повышения квалификации работников; это расширение масштабов производства, привлечение большего количества работников.

Интенсивный путь – увеличение, происходящее за счёт качественного обновления средств труда, предметов труда и т.д.:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21

Верные варианты: 2, 4, 5.

Пояснение: 1 — выплачивается даже в случае простоя; 3 — не зависит от объема произведённой продукции; 6 — з/п управляющего персонала постоянна, таких сотрудников сократить, как правило, не представляется возможным.

Установите соответствие между примерами и видами издержек фирмы в краткосрочном периоде

А) арендная плата за помещение1) переменные

Б) выплата процентов по кредитам2) постоянные

В) транспортные расходы

Г) приобретение сырья

Д) взносы на застрахованное имущество фирмы

Верное соответствие: 22112

А) плата за аренду помещения1) постоянные

Б) обслуживание кредита2) переменные

В) сдельная зарплата работников

Г) приобретение материалов

Д) оклады управленцев

Верны ли следующие суждения об измерителях экономического роста?

А. К измерителям экономического роста относят ВВП, ВНП, национальный доход.

Б. Правительство может планировать рост ВВП и проводить экономическую политику, обеспечивающую этот рост.

Верны оба суждения

Фирма «Пушинка» – ателье, специализирующееся на пошиве школьной формы. Найдите в приведённом списке примеры постоянных издержек фирмы «Пушинка» в краткосрочном периоде.

Верные варианты: 1, 3, 4.

Пояснение: Постоянные затраты зависят от объема произведённой продукции, а переменные — нет.

Ниже приведён перечень примеров. Все они, за исключением двух, являются переменными издержками в краткосрочном периоде.

1) плата за сырьё; 2) оклады администрации; 3) проценты за кредит банку; 4) плата за электроэнергию; 5) оплата транспортных услуг; 6) сдельная зарплата рабочих.

Найдите два примера, «выпадающих» из общего ряда, и запишите в таблицу цифры, под которыми они указаны.

Верные варианты: 2, 3.

Выберите верные суждения об издержках в краткосрочном периоде и запишите цифры, под которыми они указаны.

Верные варианты: 1, 2, 3.

Пояснение: 4 — неверно, на себестоимость влияют оба вида затрат; 5 — неверно, не зависит от количества товаров или услуг.

Постоянные и переменные издержки

Успешность предпринимательской деятельности (бизнеса) определяется размером прибыли. Расчет прибыли производится по формуле: Прибыль = доход – затраты.

Какие же затраты (издержки) должен произвести производитель для того, чтобы создать товар или услугу? Это:

Рассмотрим типы издержек:

Постоянные издержки – это затраты, не зависящие от объема выпускаемой продукции. То есть это такие расходы, которые производитель вынужден произвести даже если его доход не составил и рубля.

К ним относятся:

Переменные издержки – это затраты, составляющие себестоимость товара/услуги, величина которых зависит от объема выпускаемой продукции.

Внешние и внутренние издержки

Внешние (явные) издержки — это все затраты фирмы, отражающиеся в отчете фирмы, поэтому их иначе называют бухгалтерскими.

Внутренние (скрытые или экономические) издержки — это затраты собственно используемого ресурса для ведения бизнеса.

К примеру, в своем помещении вы открыли магазинчик и работаете в нем сами. Допустим, что при таком использовании имеющихся ресурсов, доход за месяц составил 20 000 р. Если бы бизнеса у вас не было, то помещение можно сдавать в аренду, например, за 10 000 р., а самому устроиться менеджером фирмы за плату 15 000р. Мы видим разницу и понимаем, какой вариант использования ресурсов выгоден.

Таким образом, внутренние издержки – это деньги, которыми жертвует производитель, использующий свои ресурсы для ведения собственного бизнеса.

При расчете себестоимости, определении стратегии, анализе трат компании обязательно учитываются постоянные и переменные издержки производства. Рассказываем, что входит в обе группы и как затраты влияют на управленческие решения.

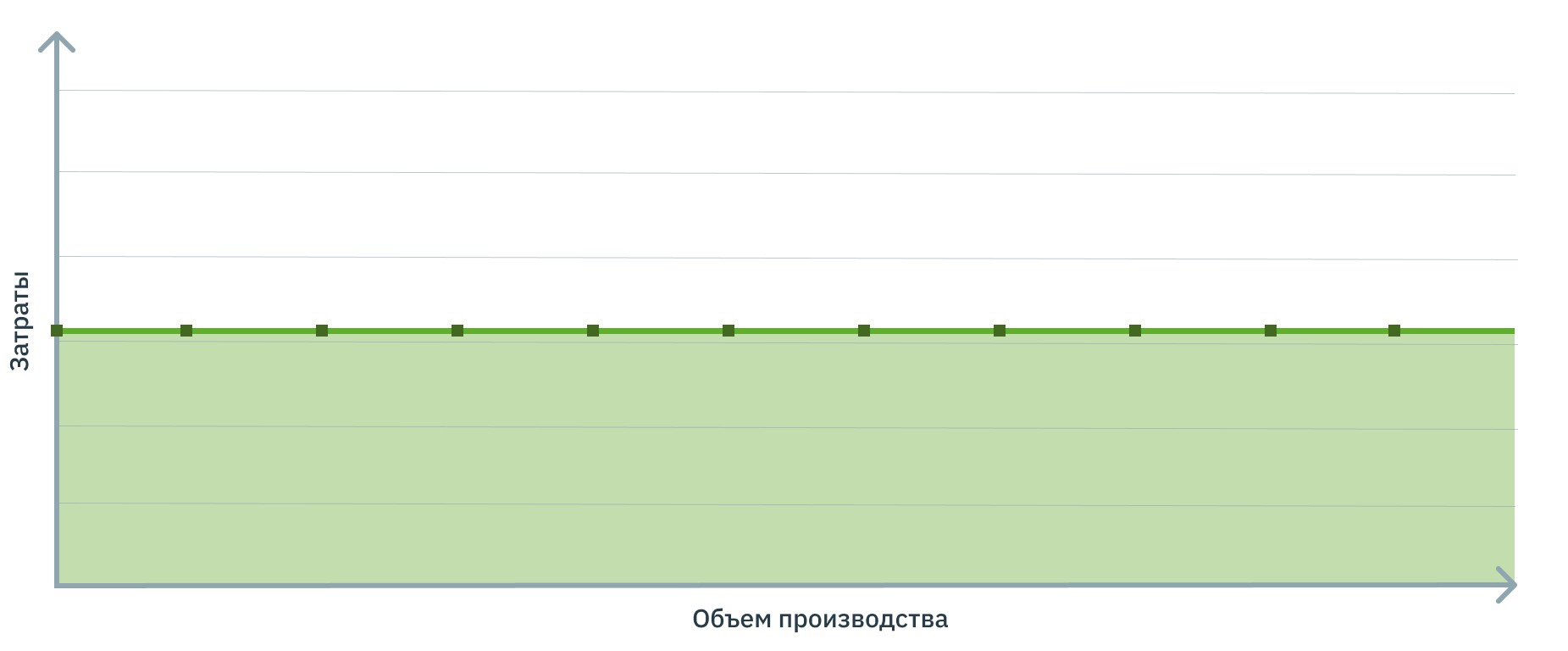

Постоянные издержки

Постоянные издержки – все затраты компании, которые не связаны с объемом производства. Сумма постоянных издержек будет неизменной и неважно, произведете вы 30 единиц продукции или 300.

Сколько бы продукции вы не произвели, сумма постоянных издержек не изменится

К постоянным издержкам относятся:

Постоянные издержки в краткосрочном периоде не меняются, а вот в долгосрочном могут уменьшаться или увеличиваться. Так, например, постоянные расходы возрастают из-за повышения платы за аренду или роста зарплаты административных работников. По этой причине в управленке такие расходы называют условно-постоянными.

Главное преимущество постоянных издержек производства для управленческого учета – их можно спрогнозировать и заранее занести в платежный календарь. Так вы точно будете знать, сколько денег потребуется и сможете вовремя скорректировать бюджет, если обнаружится нехватка средств.

Их также можно использовать для формирования прогнозной себестоимости, особенно в случае с услугами, где составляющая переменных издержек может быть не так велика. Подробно о расчете себестоимости услуг рассказали в видео ↓

Ну а главный минус – платить придется, даже если за период не произведено и не реализовано ни одной единицы продукции.

Как рассчитать средние постоянные издержки

Обычно постоянные издержки считают общей суммой, то есть берут период, складывают все обязательные платежи и из полученного числа делают выводы – много это или мало.

Но иногда просто знать сумму постоянных издержек недостаточно, ведь этот показатель никак не привязан к объему производства. Чтобы их соотнести, используется формула расчета средних постоянных издержек. Этот показатель позволяет понять, какая доля регулярных затрат приходится на одну единицу продукции.

Средние постоянные издержки = сумма постоянных издержек / объем производства

Мебельная фабрика «Ясень» имеет собственное производство и офис с административным персоналом. Постоянные затраты компании составляют 180 000 ₽ в месяц. За первый квартал компанией было произведено 300 шкафов-купе.

Средние постоянные издержки = 180 000*3 / 300 = 1800

1800 ₽ постоянных затрат приходится на каждый шкаф-купе. При уменьшении объема производства, доля постоянных затрат на единицу продукции будет расти, при увеличении – падать.

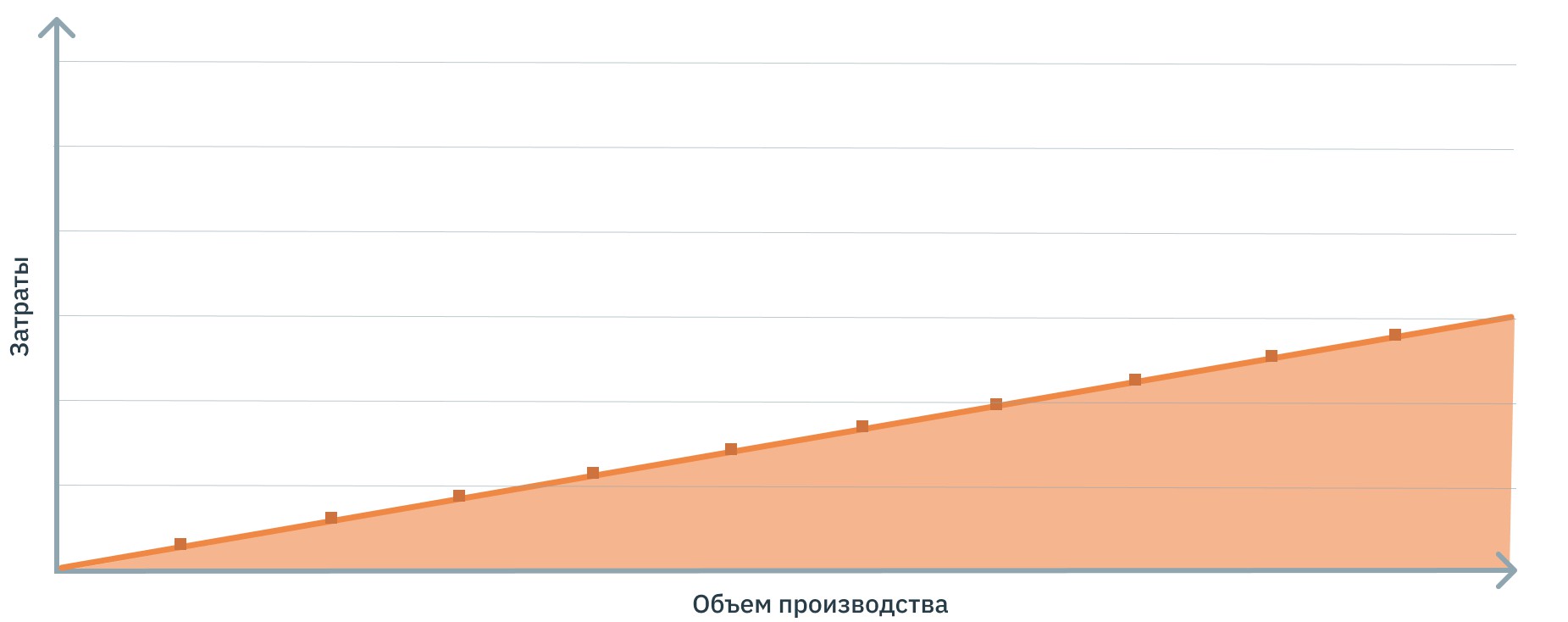

На графике: зависимость средних постоянных издержек от объема производства. Чем больше продукции произведено, тем меньше постоянных затрат приходится на каждую единицу

Периодический расчет средних постоянных издержек позволяет изменить стратегию работы предприятия и правильно рассчитать себестоимость. Так, например, если средние постоянные издержки выросли, руководителю имеет смысл проверить, выполняется ли план производства и продаж или не выросла ли аренда.

Что еще нужно знать о расчете постоянных издержек:

Переменные издержки

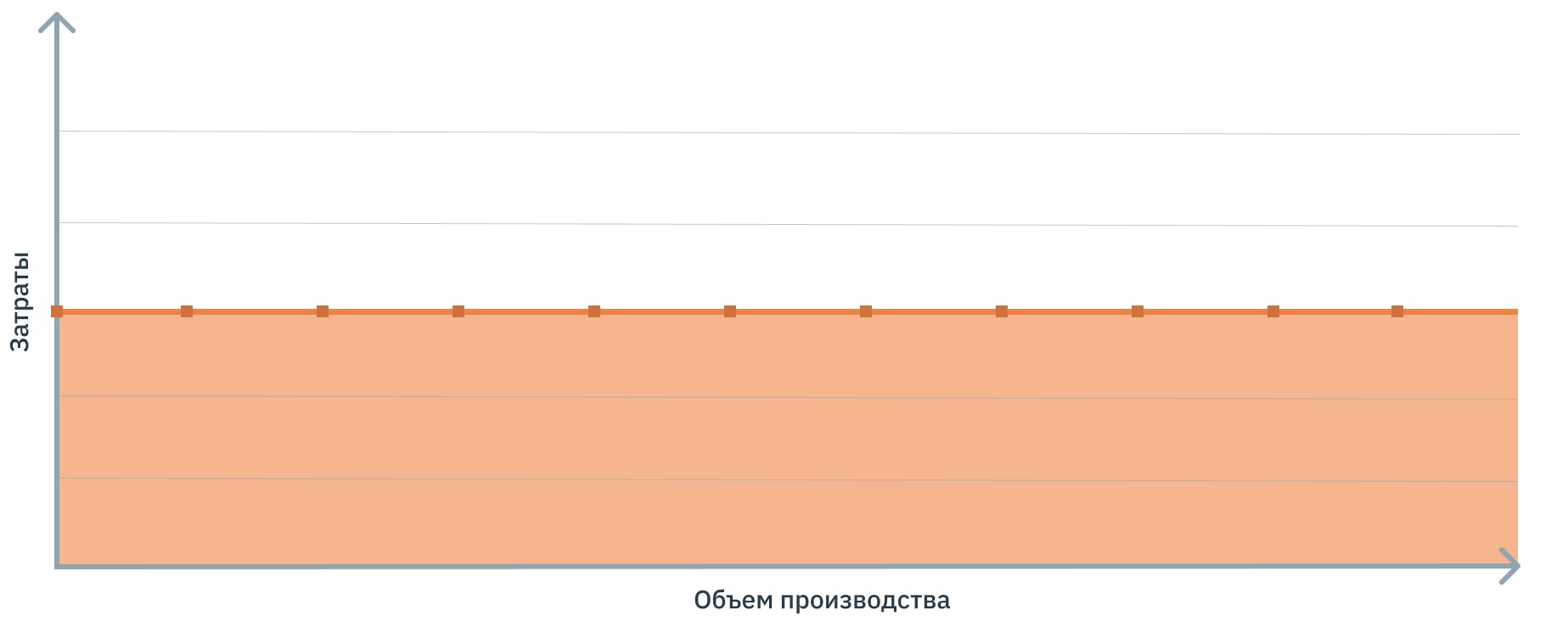

Переменные издержки – это затраты, которые прямо связаны с объемом производства. Чем больше произведено, тем выше будут переменные расходы.

Переменные издержки падают, если объем производства уменьшился и растут, если производить стали больше

К таким издержкам относятся:

Переменные издержки производства делятся на три подвида. Чаще всего в управленческом учете такая градация не используется, поэтому кратко:

Чем больше переменных издержек по отношению к постоянным, тем устойчивее бизнес, но прогнозировать такие затраты сложно. Как вариант, можно провестиABC XYZ анализ, чтобы найти самые востребованные товары, прикинуть спрос на них и рассчитать примерные издержки на период. Но даже такой подход не будет на 100% точным.

Как рассчитать средние переменные издержки

Переменные издержки фирмы, в отличие от постоянных, прямо связаны с объемом производства, но их сумма все равно не помогает оценить долю переменных затрат в единице продукции.

Чтобы понять, какая часть от конечной цены приходится на переменные издержки, нужно посчитать средний показатель.

Средние переменные издержки = сумма переменных издержек / на объем выпуска

Мы помним, что за квартал мебельная фабрика «Ясень» произвела 300 шкафов-купе. Переменные затраты на это количество составляют 220 000 ₽.

Средние переменные издержки = 220 000*3 / 300 = 2200 ₽

Средние переменные издержки не привязаны к объему производства. Неважно, произведете вы 3 шкафа или 30 – доля затрат на единицу товара всегда будет составлять 2200 ₽.

На графике: зависимость средних переменных издержек от объемов производства. Если показатель меняется, значит изменилась стоимость сырья, оплата работников или подорожало обслуживание станков

Как сократить постоянные издержки или перевести их переменные

Для устойчивости бизнеса важно, чтоб доля постоянных издержек была ниже, чем переменных – это позволяет компании не работать в убыток, когда заказов мало или нет вообще. Чтобы постоянных затрат стало меньше, попробуйте пересмотреть их – от части можно отказаться, а некоторые превратить в переменные.

Заключение

Размер и соотношение постоянных и переменных издержек напрямую зависит от того, чем занимается бизнес. Так, например, компании оказывающие услуги или удаленно занимающейся разработкой почти не имеют постоянных затрат, а вот производства не смогут без них функционировать. Если в финансовой структуре вашего бизнеса есть место и для тех, и для других расходов, поддерживайте равновесие между ними – это важно для стабильности компании и ее бесперебойного функционирования.